Ultimamente, tenho pensado muito em considerações macro. Há períodos em que o macro supera o micro. Nesses momentos, todas as classes de ativos estão correlacionadas a 1 no caminho para cima em momentos de exuberância. A devida diligência é ignorada, e os mercados não diferenciam as empresas incríveis das fracassadas. Da mesma forma, todas as classes de ativos estão correlacionadas a 1 no caminho para baixo em tempos de depressão. O mercado joga fora o bebê junto com a água do banho.

Nos últimos 18 meses, vivemos tempos assim. Em fevereiro de 2021, argumentei em Welcome to the Everything Bubble que as taxas reais negativas com políticas fiscais expansionistas agressivas estavam alimentando uma bolha em todas as classes de ativos e que era hora de vender ativos supervalorizados de forma agressiva. Em março deste ano, em The Great Unknown, argumentei que as pessoas estavam subestimando significativamente os riscos para a economia global. Esses riscos só aumentaram desde então.

Ser pessimista em relação à economia global é consenso no momento. Como sempre, sou contrarian, mas, nesse caso, minha opinião contrária é que o consenso não é suficientemente pessimista. A maioria das pessoas está prevendo algum tipo de aterrissagem suave ou recessão leve em 2023. Estamos longe de estar no vale do desespero, onde toda a esperança foi perdida. Qualquer notícia que seja menos ruim do que o esperado faz com que o mercado se recupere. Isso aconteceu na semana passada, quando a impressão do IPC foi de 7,7% em vez de 7,9%, ou quando as pessoas receberam com exuberância a notícia de uma possível desaceleração na taxa de aumento das taxas. Lembre-se de que a inflação continua teimosamente alta, e as taxas ainda estão subindo, mesmo que a taxa de aumento possa diminuir (por exemplo, a segunda derivada é negativa, mas a primeira derivada ainda é positiva).

São nove os fatores que estão determinando minha tendência de baixa.

1. As taxas podem ficar mais altas do que as pessoas esperam por mais tempo do que as pessoas esperam

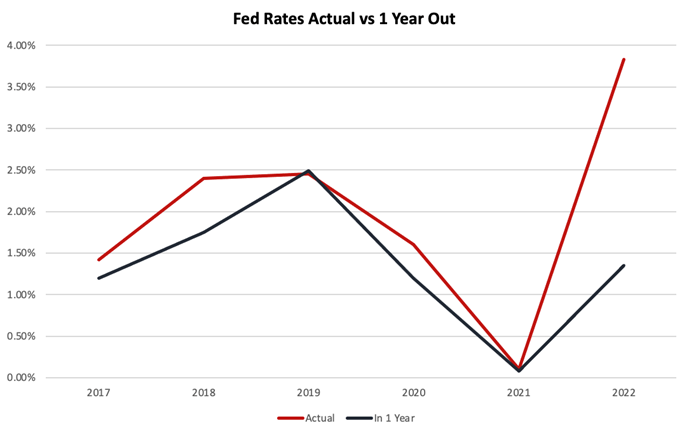

Até a reunião do FOMC de 20 e 21 de setembro, as pessoas estavam acreditando que a taxa dos Fed Funds dos EUA chegaria a 3,5%. Atualmente, está entre 3,75% e 4% e espera-se que atinja o pico de 4,6% em 2023, antes de cair novamente.

No início deste ano, eu me preocupei com o fato de que ninguém estava considerando as consequências de taxas acima de 5%, pois não as consideravam possíveis. Essa é uma área em que o consenso tem se mostrado repetidamente errado no último ano.

Com a inflação permanecendo teimosamente alta e mostrando sinais de se tornar estrutural à medida que os trabalhadores começam a solicitar aumentos salariais de acordo com a inflação mais alta esperada, as taxas podem ter que ser significativamente mais altas por mais tempo do que as pessoas esperam. Eu não ficaria surpreso se as taxas chegassem a 5,5% ou mais e permanecessem altas até 2024 ou mais.

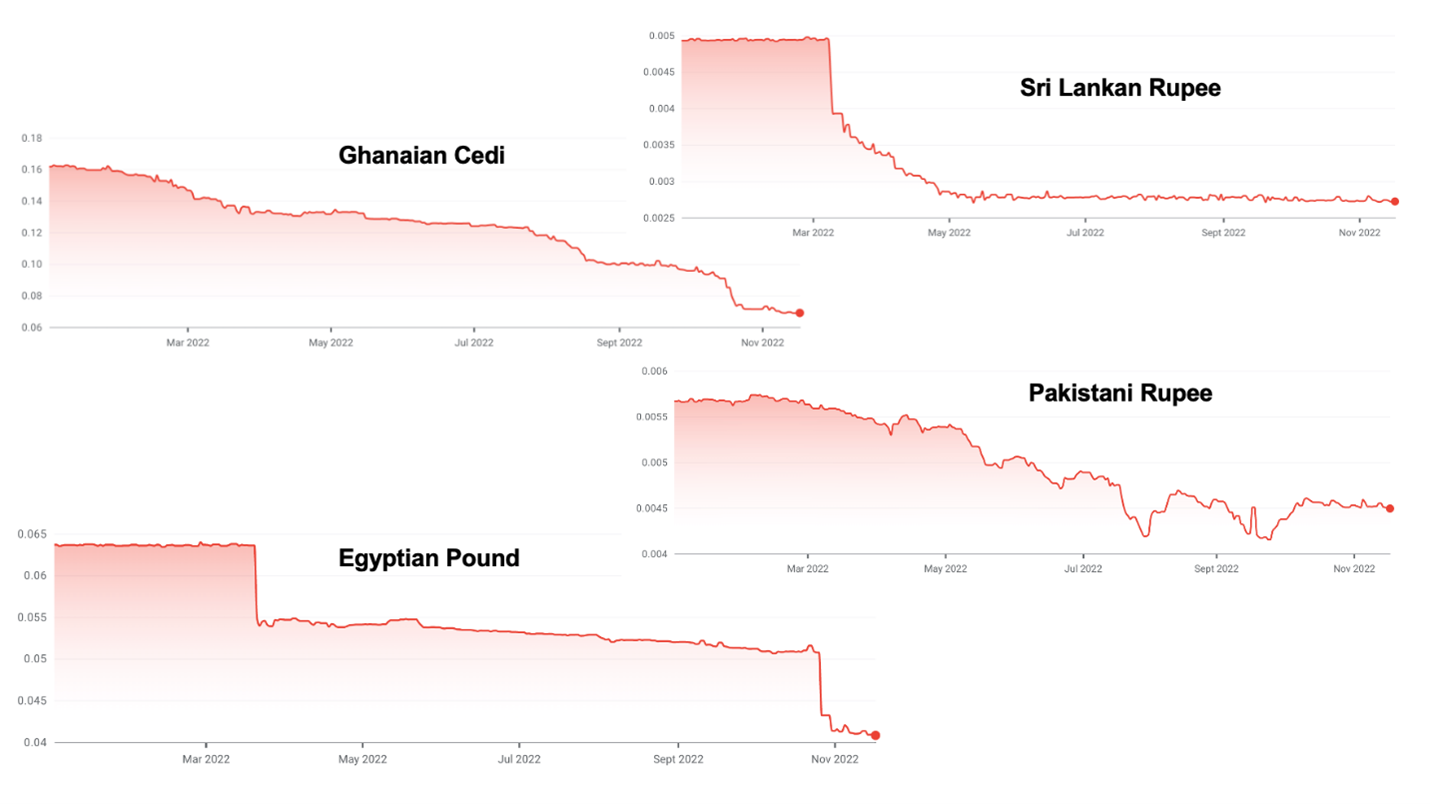

2. O dólar forte está criando uma crise de dívida soberana nos mercados emergentes

A maioria dos mercados emergentes tem sua dívida precificada em dólares, mas suas receitas fiscais estão em sua moeda local. O aumento das taxas nos EUA, combinado com uma inflação muito alta e erros econômicos muitas vezes autoinfligidos, está fazendo com que o dólar se fortaleça drasticamente.

Esse aumento está colocando muitos mercados emergentes em uma posição precária. O Sri Lanka já está inadimplente. Gana e Paquistão parecem ser os próximos, com muitos outros sob pressão.

3. Os altos preços da gasolina vão causar uma recessão na Alemanha

O modelo de negócios da Alemanha nas últimas décadas tem sido construir coisas com gás russo barato e exportá-las para a China. Esse modelo de negócios está sofrendo pressão de ambos os lados. O fechamento do Nordstream pela Rússia pode deixar a Alemanha sem gás suficiente para aquecer sua população e abastecer sua indústria pesada, que depende do gás. O racionamento e o aumento dos preços causarão uma recessão na Alemanha em 2023, com estimativas que variam de uma contração do PIB de 0,4% a 7,9%, dependendo da duração e da gravidade do inverno.

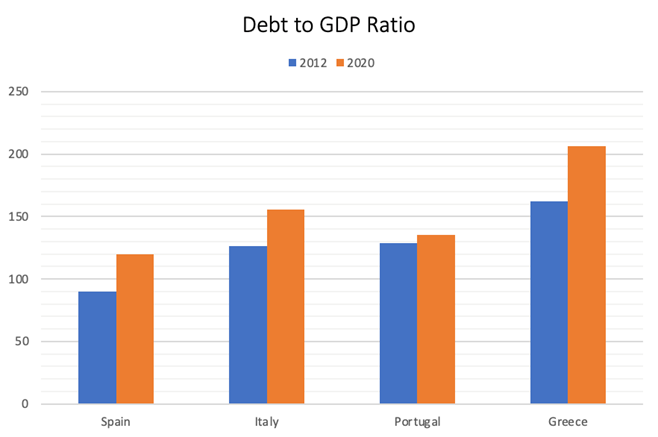

4. Há uma nova crise do euro se aproximando

A Grécia quase derrubou o euro após a crise financeira de 2007-2008. A situação fiscal de muitos países europeus, especialmente dos PIGS (Portugal, Itália, Grécia e Espanha), está significativamente pior do que naquela época.

O nível de endividamento é tal que não seria necessário um aumento muito grande em seus custos de empréstimo para que esses países se tornassem insolventes. O maior risco provavelmente vem da Itália, cujo índice de dívida em relação ao PIB agora ultrapassa 150% e cuja economia é dez vezes maior do que a da Grécia. Pior ainda, o país elegeu um governo nacionalista de extrema direita que pode não encontrar muitos rostos amigáveis na Europa, especialmente porque a Alemanha está em meio a uma crise energética.

Suspeito que, quando a crise acontecer, a Europa fará o que for preciso para preservar o euro, mas o processo será extremamente doloroso.

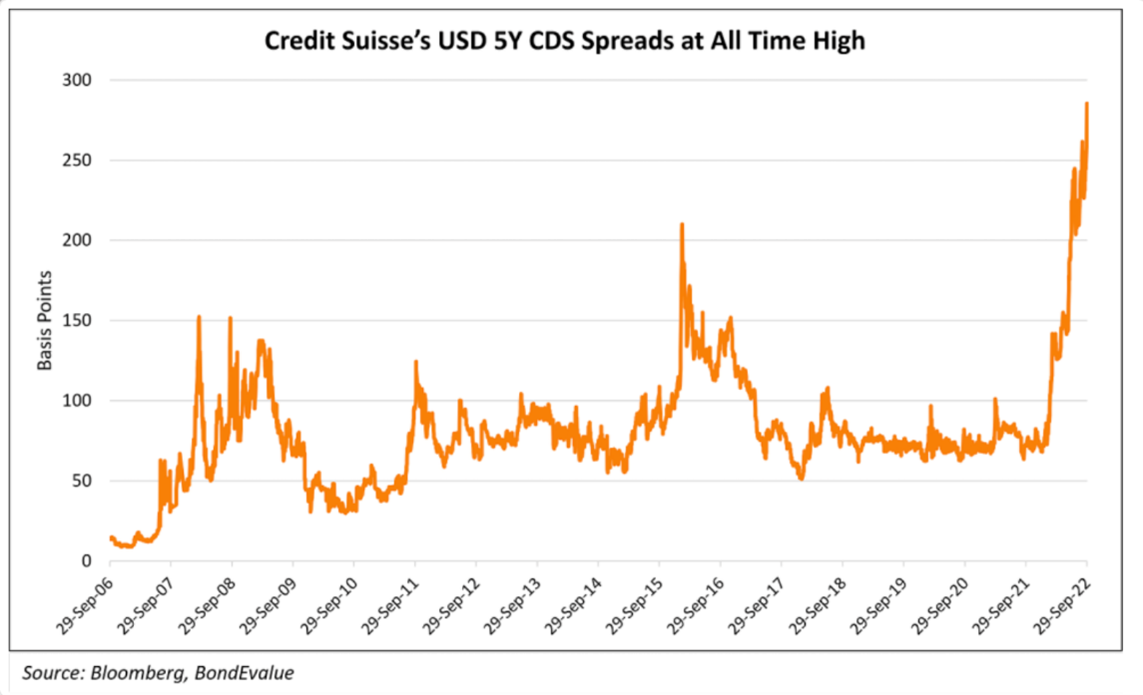

5. Há uma crise bancária no horizonte

No início deste ano, previ que o Credit Suisse e, possivelmente, o UBS poderiam entrar em default, derrubando a Suíça com isso. Esses bancos estão no epicentro de todos os recentes desastres internacionais envolvendo empréstimos ruins, por exemplo, Archegos, Greensil, Luckin Coffee etc. Os empréstimos denominados em moeda estrangeira, por si sós, totalizam ~400% do PIB suíço. Oficialmente, os ativos do sistema bancário suíço são ~ 4,7x o PIB, mas isso exclui os ativos fora do balanço patrimonial. Incluindo isso, você acha que uma proporção de ~9,5x 10x é mais precisa.

Desde então, o mercado passou a perceber a fraqueza do Credit Suisse.

Em geral, os bancos europeus estão em uma posição fraca. Eles possuem muitas dívidas governamentais, o que os exporia a uma possível reestruturação da dívida nos PIGS. Eles emitiram hipotecas com pouca garantia a taxas extremamente baixas e sofrerão com aumentos nas taxas e quedas nos preços dos imóveis.

Além disso, eles não acumularam reservas significativas como suas contrapartes americanas. Caso ocorra uma crise de confiança generalizada, não é difícil imaginar que todo o sistema bancário entre em colapso, uma vez que os bancos tentam evitar o risco de contraparte, levando a uma enorme crise financeira.

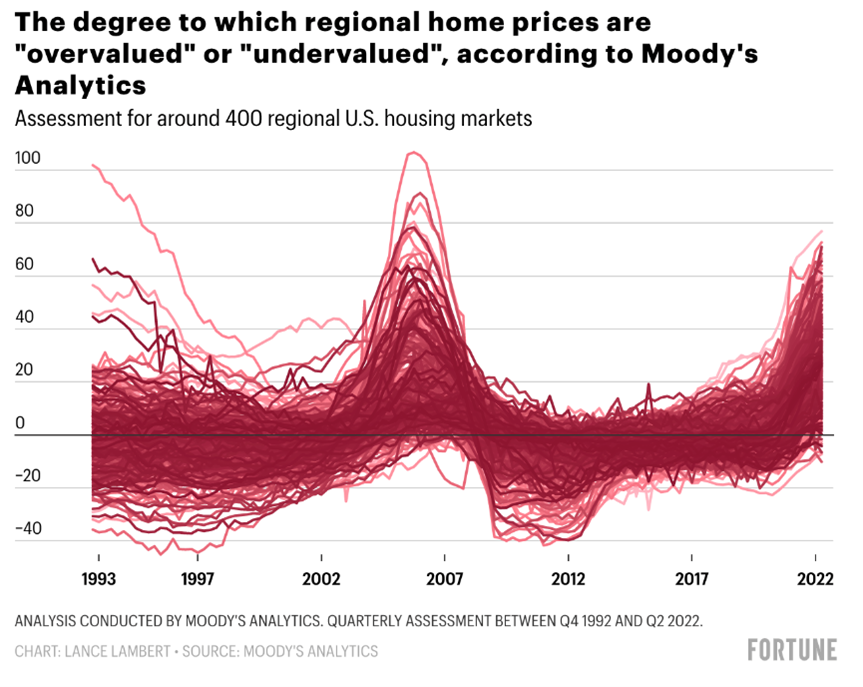

6. Os preços dos imóveis estão prestes a cair

Como todas as outras classes de ativos, os imóveis tiveram um aumento maciço de preços na última década. Atualmente, os imóveis estão supervalorizados na maioria dos lugares dos EUA e do mundo.

Ao contrário de outras classes de ativos, os preços dos imóveis ainda não se ajustaram, apesar de as taxas de hipoteca terem aumentado de 2,5% para 7% nos últimos 18 meses. Demora um pouco para que os vendedores ajustem suas expectativas de preço, de modo que a liquidez primeiro se esgota e depois os preços caem.

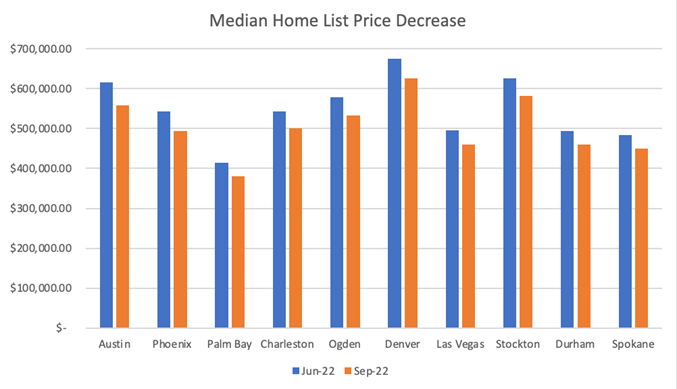

Os preços já caíram mais de 7% nos últimos três meses em cidades como Austin, Texas. Eu não ficaria surpreso se víssemos quedas nacionais de mais de 15% nos próximos 24 meses.

Isso está acontecendo globalmente. Os preços dos imóveis na Nova Zelândia caíram 10,9% nos últimos 11 meses. Espera-se que os preços dos imóveis na Suécia caiam 20% em relação ao seu pico. O Canadá e o Reino Unido parecem particularmente vulneráveis, pois a maioria dos consumidores tem hipotecas com taxas variáveis e está exposta ao aumento significativo das taxas.

7. A continuidade do conflito na Ucrânia e na Rússia manterá os preços dos grãos, do gás e do petróleo em alta

Não há um fim à vista para o conflito. Enquanto isso continuar, os preços dos grãos, do gás e do petróleo permanecerão altos, mantendo a inflação elevada independentemente dos níveis da taxa de juros, já que o preço é impulsionado por restrições de oferta e não por alta demanda.

Isso nem mesmo leva em consideração o que aconteceria se uma bomba nuclear tática fosse usada durante o conflito, cujas consequências seriam inimagináveis.

8. A China não é mais uma força para o crescimento econômico e a desinflação

Durante décadas, a China foi uma das forças motrizes do crescimento econômico global e da desinflação. O mundo se beneficiou muito da capacidade da China de fabricar a baixo custo e em escala, ajudando a manter a inflação sob controle.

Isso não é mais verdade. A gestão incompetente da economia chinesa por Xi Jinping, com sua política de cobiça zero, regulamentação antitecnologia e políticas anticapitalistas em geral, esmagou o crescimento econômico do país.

Além disso, suas políticas chauvinistas estão levando a uma dissociação entre a China e o Ocidente e a uma desintegração das cadeias de suprimentos. O processo de transferência dessas cadeias de suprimentos para a Índia, a Indonésia, o México ou de volta para o mercado interno é inflacionário, pois o mundo perde a especialização e as economias de escala das quais se beneficiou nos últimos 30 anos.

Pelo lado positivo, a maioria dos especialistas militares sugere que a China não terá a capacidade anfíbia para invadir Taiwan nos próximos cinco anos. Embora essa espada de Dâmocles geopolítica ainda paire sobre a economia global, parece que o dia do acerto de contas ainda não chegou.

9. Risco geopolítico estruturalmente mais alto

A entente pós-Guerra Fria está se desfazendo. Estamos entrando em uma nova Guerra Fria, na qual o Ocidente está contra a China, a Rússia, o Irã e a Coreia do Norte. O conflito na Ucrânia está deixando essa dinâmica muito clara. A Rússia está lutando com drones fabricados pelo Irã, artilharia fabricada pela Coreia do Norte e com Xi, da China, protegendo Putin na ONU e no cenário mundial.

Essa nova Guerra Fria pode ter resultados terríveis de várias maneiras:

- Um conflito nuclear, uma bomba suja ou um acidente na usina nuclear na Ucrânia.

- Guerra em Taiwan.

- Aumento dos ataques cibernéticos à infraestrutura no Ocidente.

- O uso da tecnologia para desestabilizar as democracias ocidentais, por exemplo, o trolling eleitoral russo e chinês aqui nos EUA.

Tudo isso torna o mundo um lugar menos estável, corrói o estado de direito e aumenta o risco de resultados catastróficos para a esquerda.

Conclusão

Qualquer um desses nove fatores seria suficiente para criar uma recessão global. O que me preocupa é que todos eles estão acontecendo e se desenrolando simultaneamente, o que sugere que uma repetição da Grande Recessão de 2007-2008 pode estar próxima.

Em geral, sou a pessoa mais otimista da sala, e não estava tão pessimista desde 2006. Ainda penso em termos probabilísticos, mas agora acho que a probabilidade de uma recessão grave supera a probabilidade de uma recessão leve, que, por sua vez, supera qualquer resultado otimista.

Para concluir, vale a pena mencionar os aspectos que me fariam reavaliar minha probabilidade de ponderar resultados mais otimistas. Se o conflito entre a Ucrânia e a Rússia chegasse a um fim definitivo, com a inflação controlada, eu ficaria muito mais otimista. Da mesma forma, a China tem potencial para causar uma surpresa agradável em 2023, ajustando suas regras de cobiça e lidando com o crash imobiliário.

O que você pode fazer a respeito

Apesar da alta inflação, eu venderia ativos que ainda estão com preços razoáveis ou quando ocorrerem altas no mercado em baixa para acumular reservas em dólares americanos para investir a preços deflacionados na próxima crise. Se eu estiver errado em minha leitura, suspeito que os preços dos ativos não terão se recuperado, e você sempre poderá reentrar a preços semelhantes àqueles em que saiu. O momento em que eu voltaria a entrar no mercado, especialmente com ativos de risco, seria quando as taxas começassem a cair novamente.

Entretanto, se eu estiver certo, a maioria das classes de ativos se tornará muito interessante, com os ativos em dificuldades se tornando particularmente atraentes. Este será o primeiro ciclo de dificuldades genuíno desde 2008-2009. Espero que haja muitas oportunidades em títulos problemáticos, imóveis e até mesmo em criptomoedas.

A exceção a essa regra é se você tiver uma hipoteca fixa de 30 anos com taxas muito baixas em seu imóvel. Nesse caso, é melhor você manter seu imóvel mesmo que os preços caiam de 15% a 20%, porque com as atuais taxas de hipoteca de 7%, sua capacidade de comprar imóveis terá sido prejudicada em até 50%, dependendo de quão baixas eram as taxas que você estava pagando. Além disso, a inflação está atualmente acima das taxas que você está pagando, diminuindo a carga da sua dívida em termos reais.

Eu também diminuiria suas despesas anuais para criar uma reserva de caixa caso a recessão faça com que você perca o emprego. Você deve pagar todos os empréstimos variáveis com juros altos, como dívidas de cartão de crédito, mas manter as dívidas com juros baixos.

O histórico supera o macro

Enquanto isso, o único lugar para investir no momento é em startups de tecnologia privadas em estágio inicial. As avaliações em estágio inicial são razoáveis. Os fundadores estão se concentrando na economia de suas unidades. Eles estão limitando a queima de caixa para não ter que ir ao mercado por pelo menos dois anos. As startups enfrentam custos mais baixos de aquisição de clientes e muito menos concorrência. Embora as saídas sejam atrasadas e os múltiplos de saída sejam menores do que nos últimos anos, isso deve ser compensado por preços de entrada mais baixos e pelo fato de que os vencedores ganharão toda a sua categoria.

A macroeconomia que importa para essas startups é a que ocorrerá daqui a 6 a 8 anos, quando elas estiverem buscando saídas, e não o ambiente atual. Por enquanto, tudo o que importa é que eles levantem dinheiro suficiente e cresçam o suficiente para obter a próxima captação de recursos, portanto, evite setores de capital intensivo por enquanto.

Os melhores investimentos em startups da última década foram feitos entre 2008 e 2011 (Uber, Airbnb, Whatsapp, Instagram), e suspeito que os investimentos mais interessantes da década de 2020 serão feitos entre 2022 e 2024.

No longo prazo, o histórico supera o macro. Continuo extremamente otimista com relação ao futuro do mundo e da economia. Desde 1950, as 11 recessões duraram entre dois e 18 meses, com uma duração média de 10 meses. Nós sairemos dessa. Além disso, se você der um passo atrás, os últimos 200 anos têm sido uma história de progresso tecnológico e inovação que levou a melhorias na condição humana, apesar das inúmeras guerras e recessões.

Graças à tecnologia, a família média no Ocidente tem uma qualidade de vida inimaginável para os reis de antigamente. Devido às economias de escala, aos efeitos de rede, aos loops de feedback positivo no conhecimento e na fabricação (também chamados de curvas de aprendizado) e ao desejo dos empreendedores de atender ao maior mercado possível e impactar o mundo da forma mais massiva possível, as novas tecnologias se democratizam rapidamente.

Isso levou a um grande aumento na igualdade de resultados. Há 100 anos, apenas os ricos saíam de férias, tinham um meio de transporte, encanamento interno ou eletricidade. Hoje, no Ocidente, quase todo mundo tem eletricidade, um carro, um computador e um smartphone. Quase todo mundo sai de férias e pode se dar ao luxo de viajar de avião. Consideramos como certo que podemos viajar para o outro lado do mundo em horas e que temos acesso à soma total do conhecimento da humanidade em nossos bolsos, além de termos comunicação global gratuita por vídeo. Um pobre agricultor na Índia com um smartphone tem mais acesso a informações e comunicações do que o presidente dos Estados Unidos tinha há apenas 30 anos. Esses são feitos notáveis.

Apesar de todo esse progresso, ainda estamos no início da revolução tecnológica. Os maiores setores da economia ainda não foram digitalizados: serviços públicos, assistência médica ou educação. A maioria das cadeias de suprimentos permanece off-line. Sua digitalização os tornará mais eficientes e será deflacionária, o que, por sua vez, será inclusivo.

No FJ Labs, estamos conhecendo tantos fundadores extraordinários que estão lidando com os problemas do séculoXXI – mudança climática, desigualdade de oportunidades e crise de bem-estar físico e mental – que estamos otimistas de que a humanidade enfrentará os desafios de nosso tempo.

Depois de lermos corretamente as folhas de chá macro e vendermos o máximo possível de nossas posições de estágio final e criptografia em 2021, nos encontramos em uma posição rica em dinheiro com apenas 25% de nosso fundo aplicado. Como contrários, agora estamos investindo de forma extremamente agressiva em negócios com ativos leves e somos extremamente privilegiados por estarmos em posição de ajudar a construir um mundo melhor no futuro, um mundo de igualdade de oportunidades e de abundância que seja socialmente consciente e ambientalmente sustentável.

Os próximos anos serão difíceis, mas agora é o melhor momento para construir, e sairemos dessa mais fortes e melhores do que nunca.